截至2023年8月31日,中国照明产业链相关上市公司的2023年半年报相继出炉。本文整理了95家A股上市公司,6家H股上市公司和87家新三板上市公司等共计188家公司的报告业绩。尽量精准地提炼出其照明产业链相关的业务情况并做了相关业绩排名,以供参考。虽为管中窥豹,亦可一叶知秋。

照明成品板块

照明业务情况

(点击查看大图)

2023年上半年中国照明产业规模约3120亿元,同比下降4.0%。其中,面临外需市场下滑、贸易条件恶化、通胀和库存高企和产业链外溢等多重压力的照明外贸2023年上半年录得出口总额286亿美元,相比去年同期的290亿美元下降1.4%,外销按同期汇率折算人民币约为1970亿元,降幅好于预期。照明内销则受房地产持续低迷、地方财政紧缩、就业与收入承压、消费信心不足、市场分化扩大等诸多因素制约,全行业共完成约1150亿元的国内销售额,同比下降10.5%,比外销情势更为惨淡。

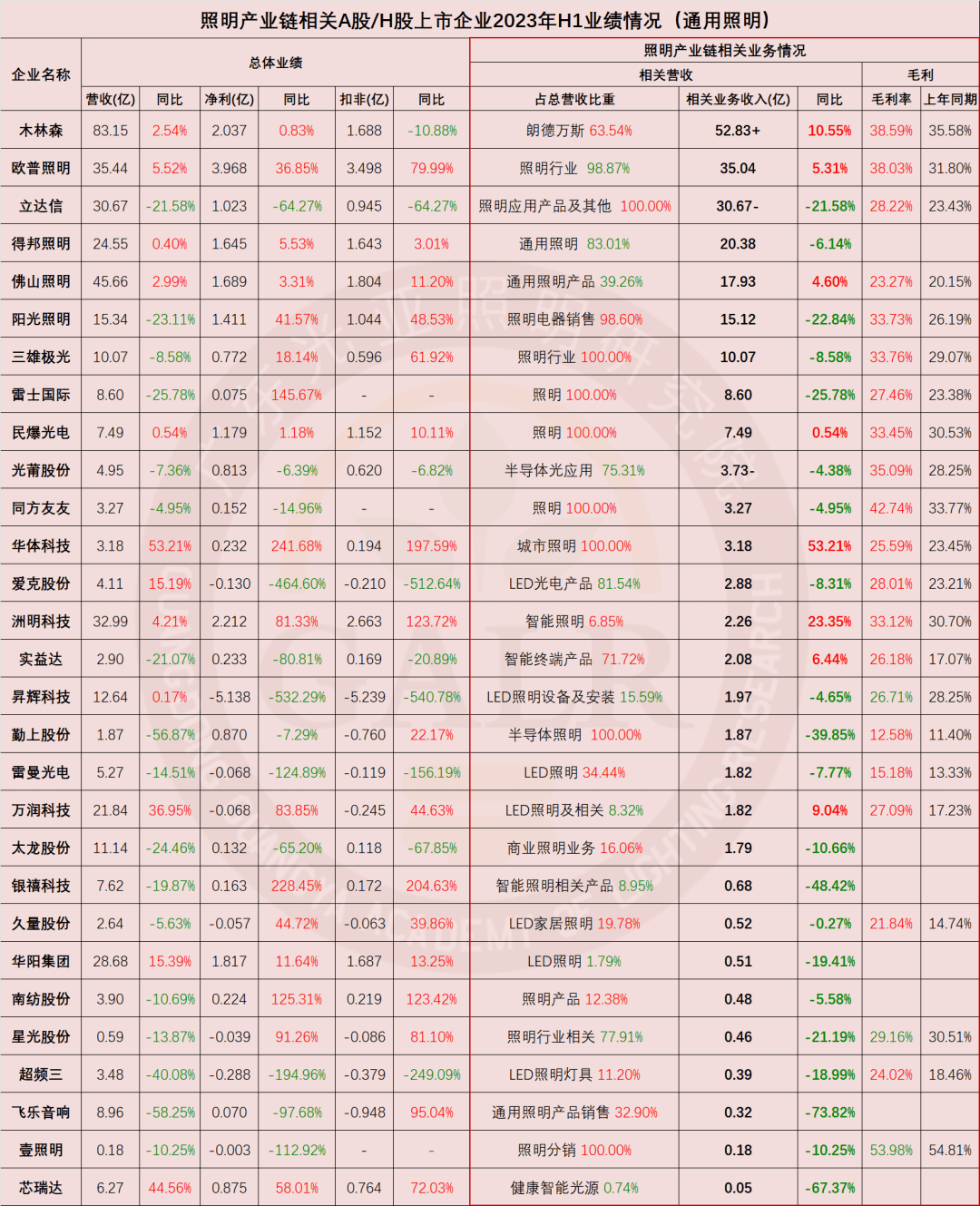

通用照明板块29家A股/H股上市公司,其2023年上半年营收规模合计超过228亿元,同比去年的256亿元下滑10.9%,仅8家企业营收取得同比增长,却有高达72%的企业同比下降。原因也不外乎后疫情时代全球经济复苏不及预期、发达经济体货币紧缩、普遍性通胀和库存高企带来的需求收缩,叠加欧洲能源危机和供应链瓶颈对增长的持续抑制,还有中国制造对外的“转移替代”效应弱化伴随产业链外溢等因素,国内房地产持续低迷、地方财政紧缩以及消费不振等。

好的方面在于,全年美元升值、材料和物流价格趋稳、公共卫生事件对供应链的扰动减弱。使得头部上市公司的毛利率得到了不同程度上的修复。通用照明板块29家A股/H股上市公司中,86%的企业照明相关业务毛利率提升,其平均毛利率为29.90%,整体提升了4.2个百分点。

(点击查看大图)

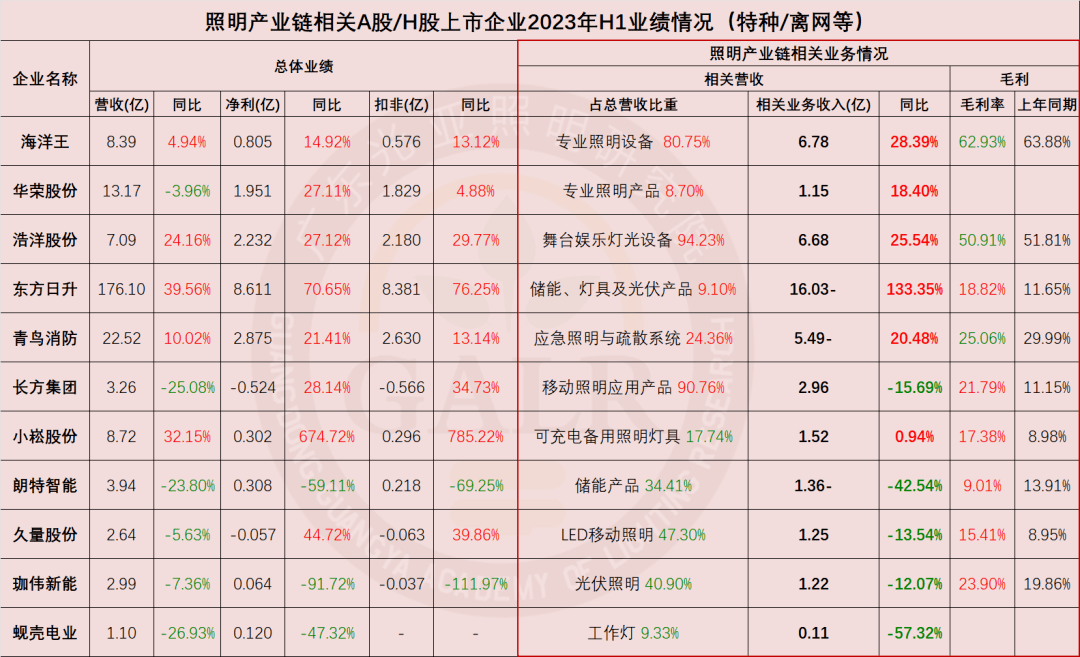

特种/离网板块中,去年因受到疫情反复扰乱供需、下游行业采购模式调整等因素的影响业绩下滑的特种照明代表海洋王和华荣,今年上半年业绩反弹转好。舞台灯头牌浩洋电子因去年以来各国疫情管控先后放开,主题公园、文旅灯光、商业地标、演艺活动等恢复常态,业绩继续飘红。离网照明厂商方面,和通用照明情况类似,其离网照明产品营收多有下滑,但近年来处于低位的相关业务毛利率水平普涨。

(点击查看大图)

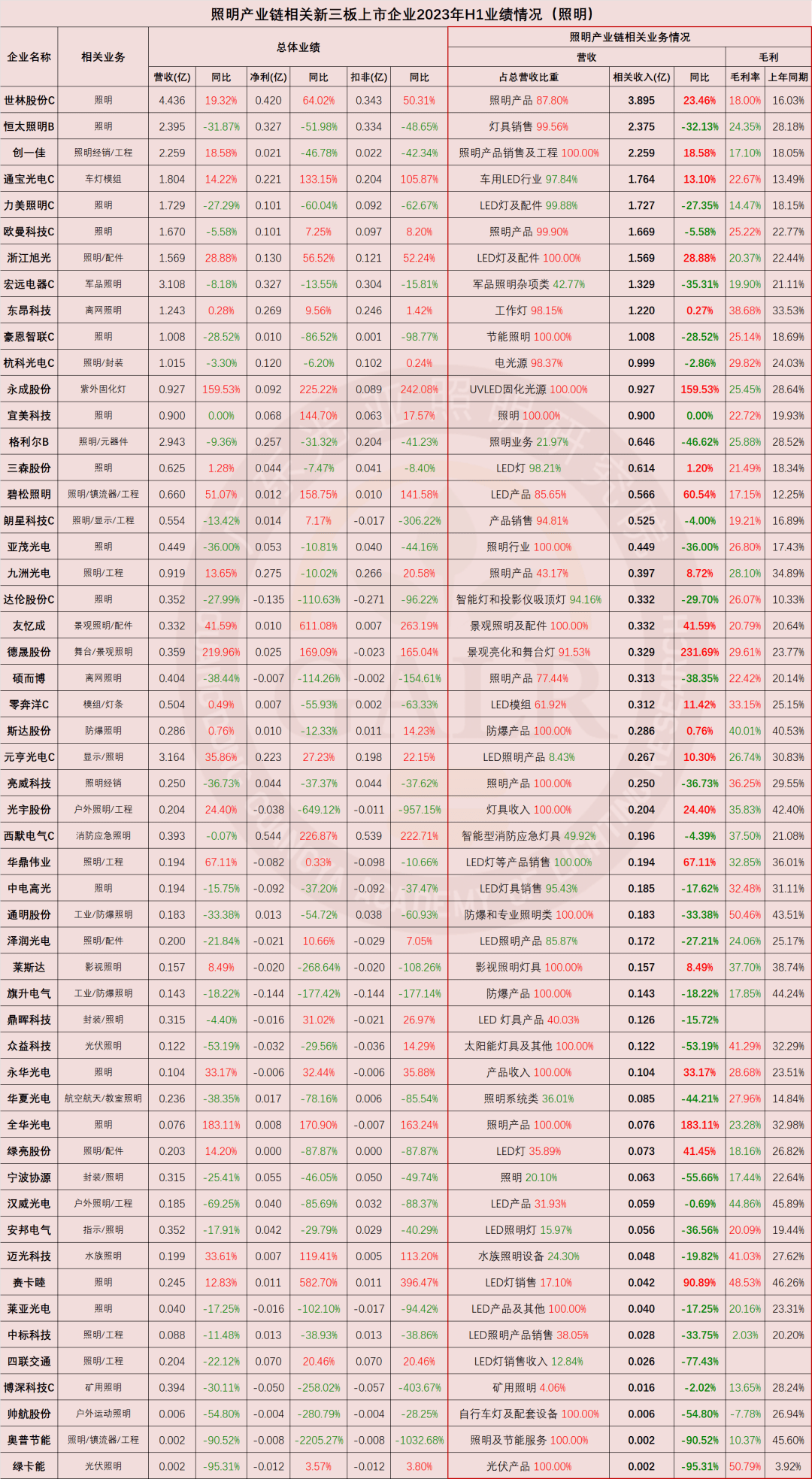

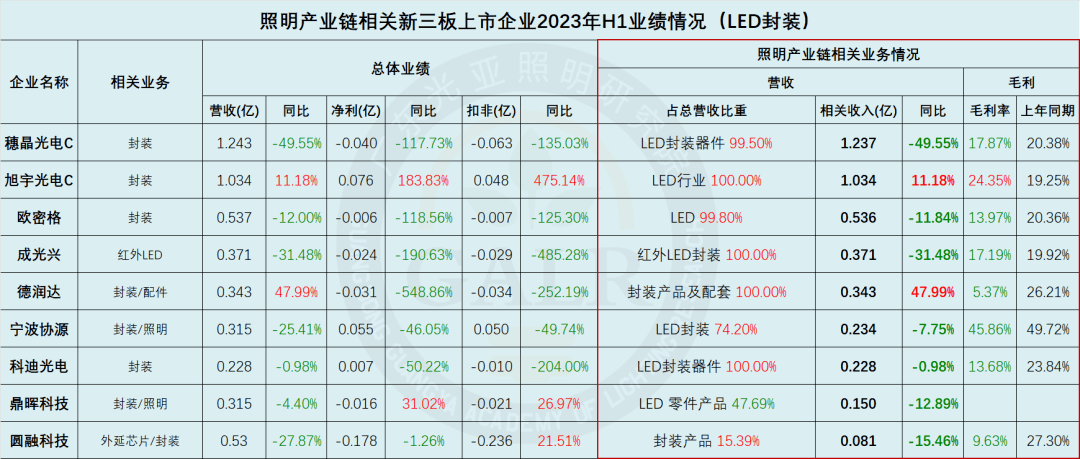

照明板块53家新三板上市公司在2023年上半年相关业务营收规模合计近30亿元,平均为0.57亿元,中位数为0.25亿元,这是由新三板企业主体为小微型照明企业的现状所决定的,其中40%企业录得增长,同时有50%的企业毛利率提升,平均毛利率为26.41%,整体与去年同期基本持平。

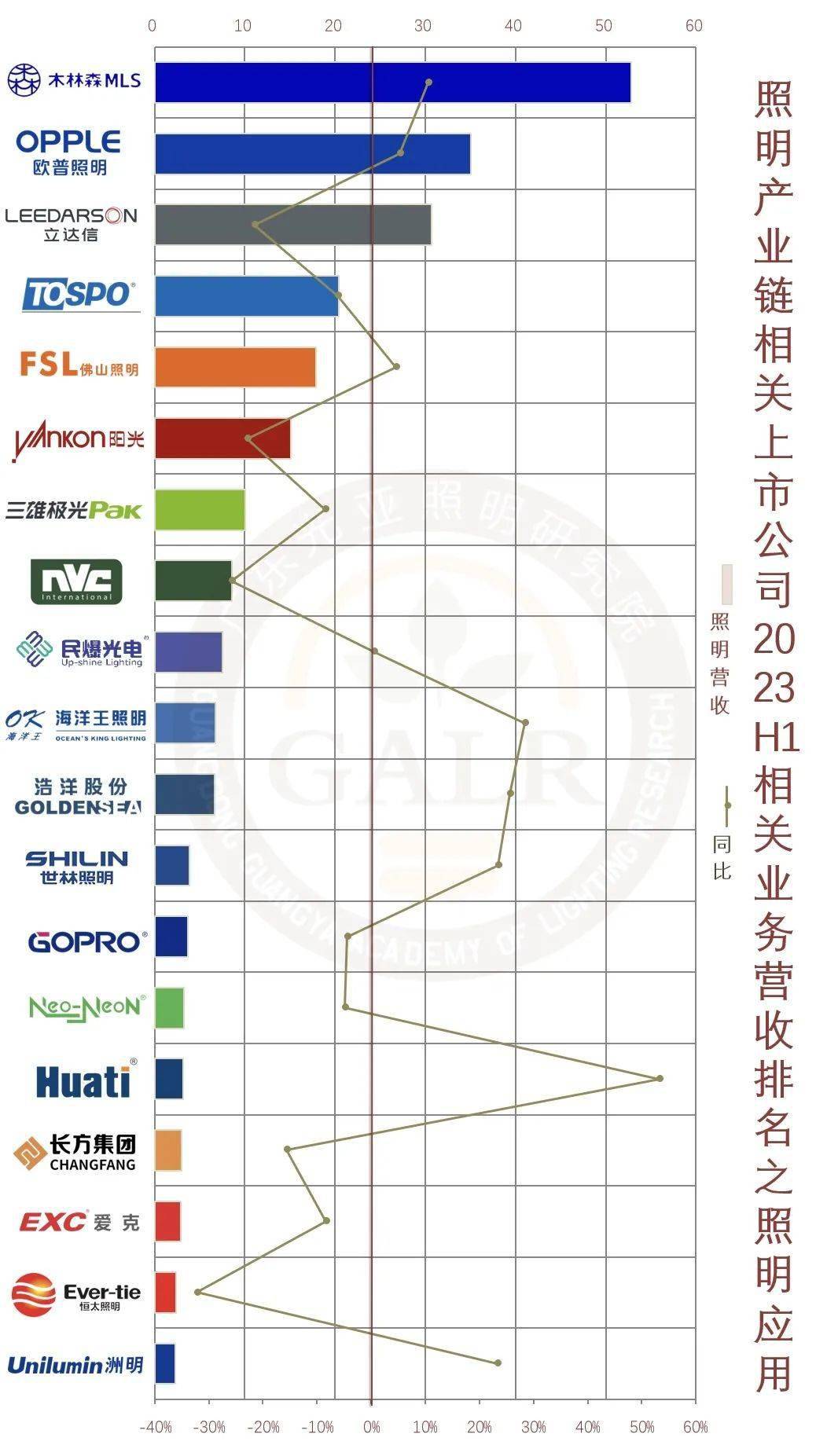

照明业务总排名(部分)

(点击查看大图)

(点击查看大图)

车灯业务排名

(点击查看大图)

(点击查看大图)

与通用照明板块整体仍旧相对低迷的态势迥异,在如火如荼的中国新能源汽车产业风口加持之下,相关上市公司的车灯产业链上下游业务取得了显著增长。9家上市公司的车灯业务营收总额达到150亿元,平均增长率高达20%。

(点击查看大图)

随着LED/OLED和激光等新光源、新能源汽车、自动驾驶、智能互联、自适应灯光、贯穿式尾灯等新技术的进一步发展更为车灯风口加持不少,车灯的智能化、互联化、数字化、个性化也是大势所趋。而近年来在国产替代的趋势下,以华域、星宇为代表的内资车灯厂商也在原有欧日"BIG5"的垄断格局中逐步抢得先机。

车灯行业凭借其较高的市场回报,可观的发展潜力和相对理性的价格竞争近年来已成为照明行业的焦点,但其作为无论技术还是渠道都具有较高门槛且处于保守供应链中的高阶市场,仅适合具备相当技术和资源积累的照明企业进入。

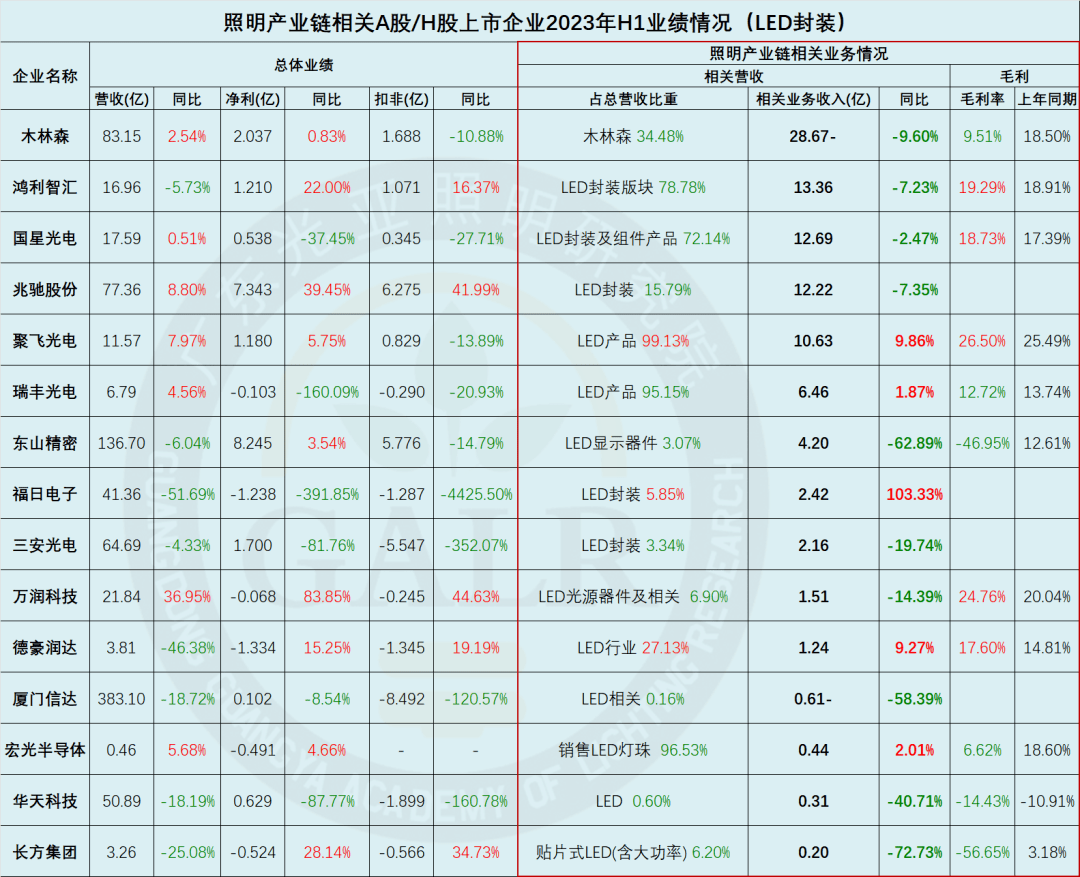

LED封装板块

封装业务情况

(点击查看大图)

(点击查看大图)

从营收上看,封装板块比之2022年的全线下滑略有好转,24家封装上市企业中,封装产品营收规模总额为101亿元,同比下降8.9%,其中75%的企业封装业务同比下降,体现出2023年上半年下游应用端依旧低迷的内外需形势;而毛利率方面,24家企业中毛利率下滑的占2/3,平均毛利率仅为8.72%,在去年大降的基础上又暴跌了10.2个百分点,中游封装的利润空间已被上游成本通胀和下游需求通缩挤压殆尽,这也解释了今年上半年多家封装厂商先后上调灯珠价格的原由。

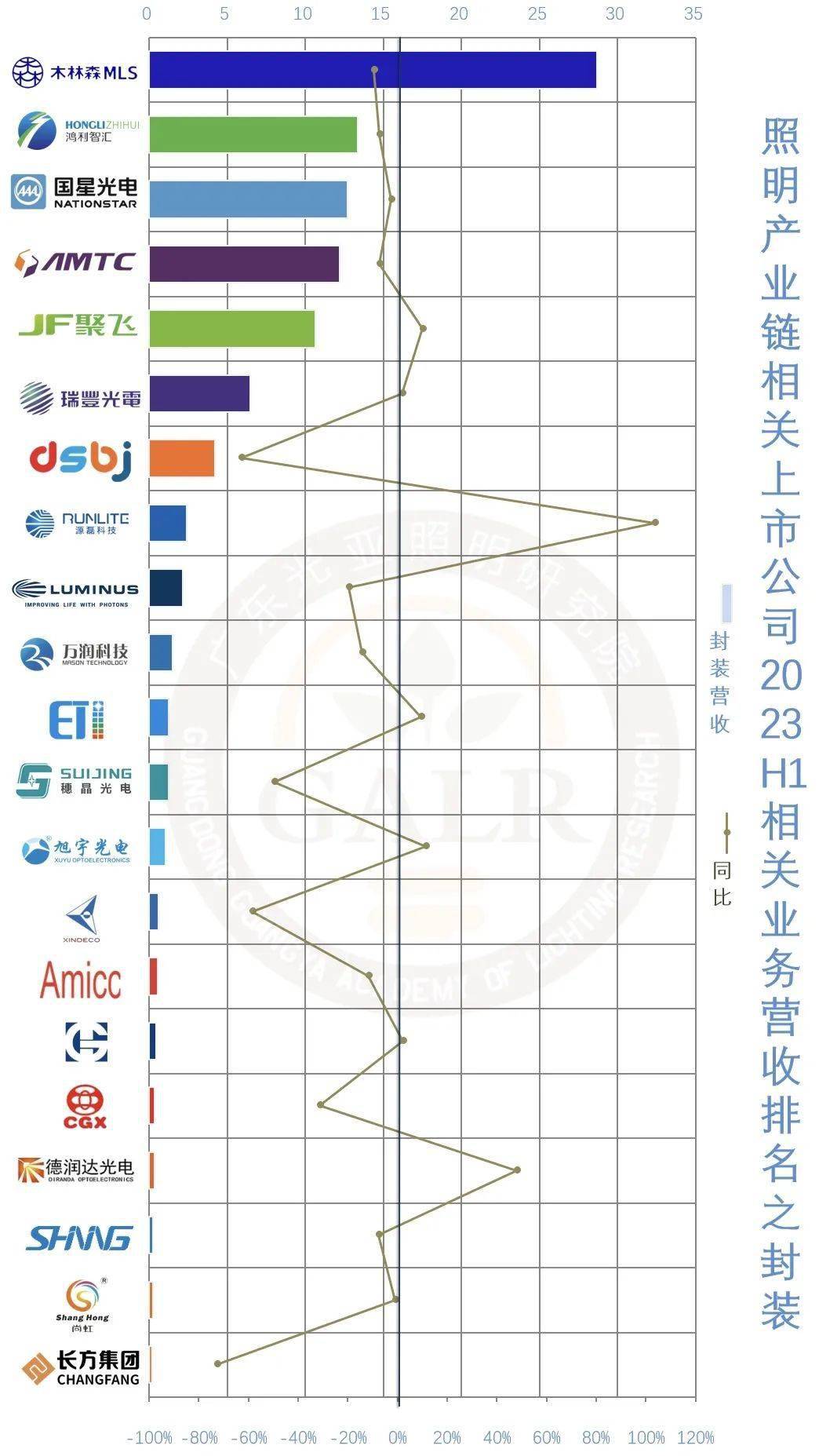

封装业务总排名(部分)

(点击查看大图)

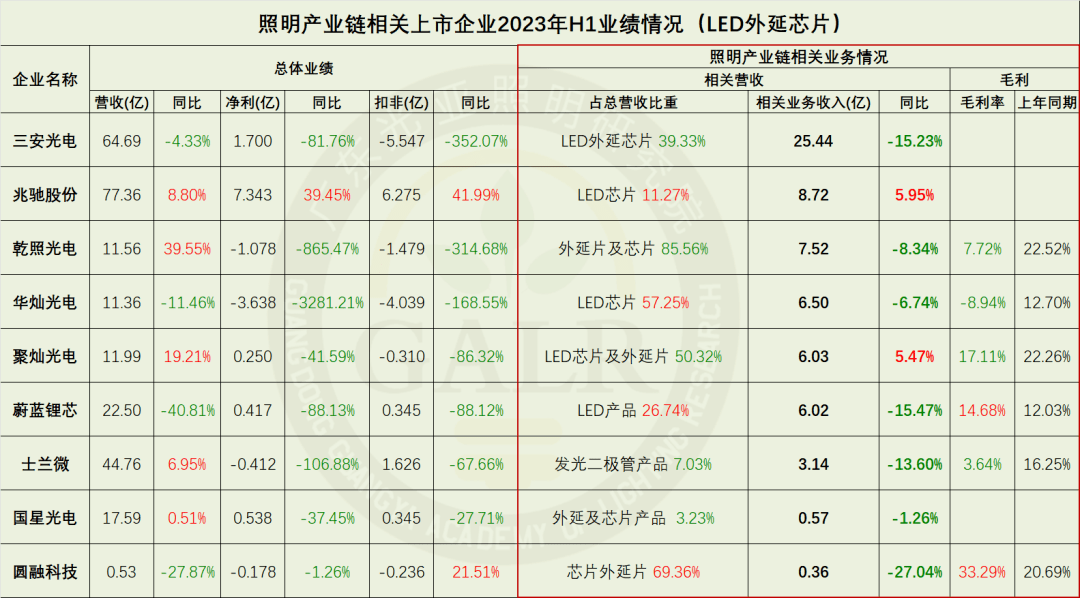

LED外延芯片板块

外延芯片业务情况

(点击查看大图)

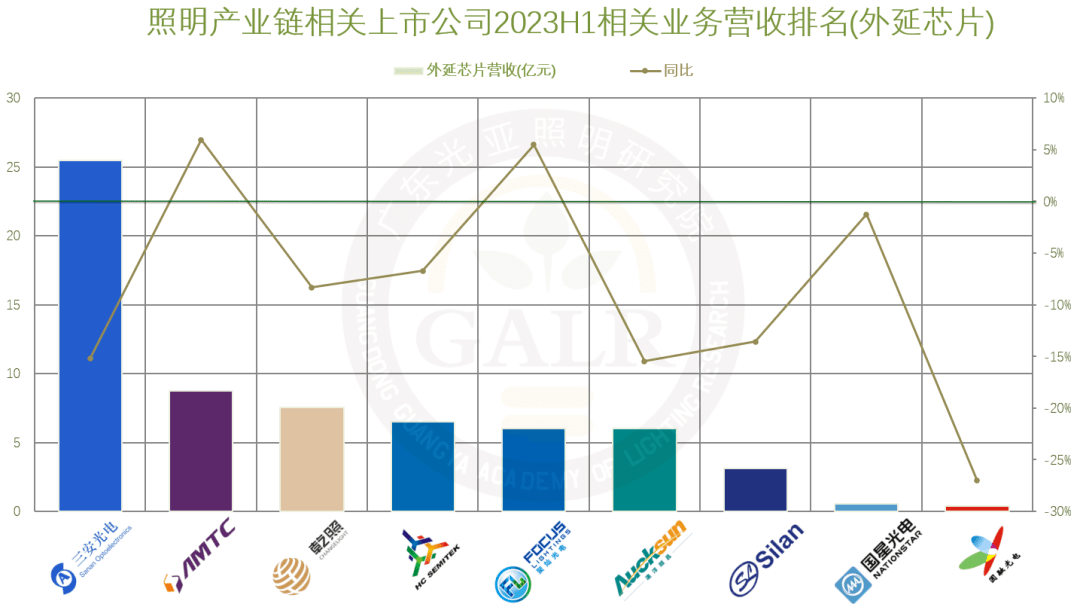

外延芯片板块格局变化不大,9家上市公司的外延芯片业务总营收为64亿元,同比下降9.6%,但仍占整个中国LED外延芯片产业规模的逾九成,体现了LED上游产业产能和资本的高度集约。兆驰2017年横刀杀入,到目前已冲至次席,让此前的“BIG5”格局演变为“六天王”格局。在下游需求持续低迷、价格不断承压下行、产能利用率低位徘徊、库存高企且周转缓慢等压力下,上半年仅兆驰和聚灿营收小幅增长,近八成企业营收同比下降;2/3的企业毛利率下降,平均毛利率仅为11.25%,比已处于低谷的去年同期还下降6.5个百分点。

外延芯片业务总排名

(点击查看大图)

照明工程板块

照明工程业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

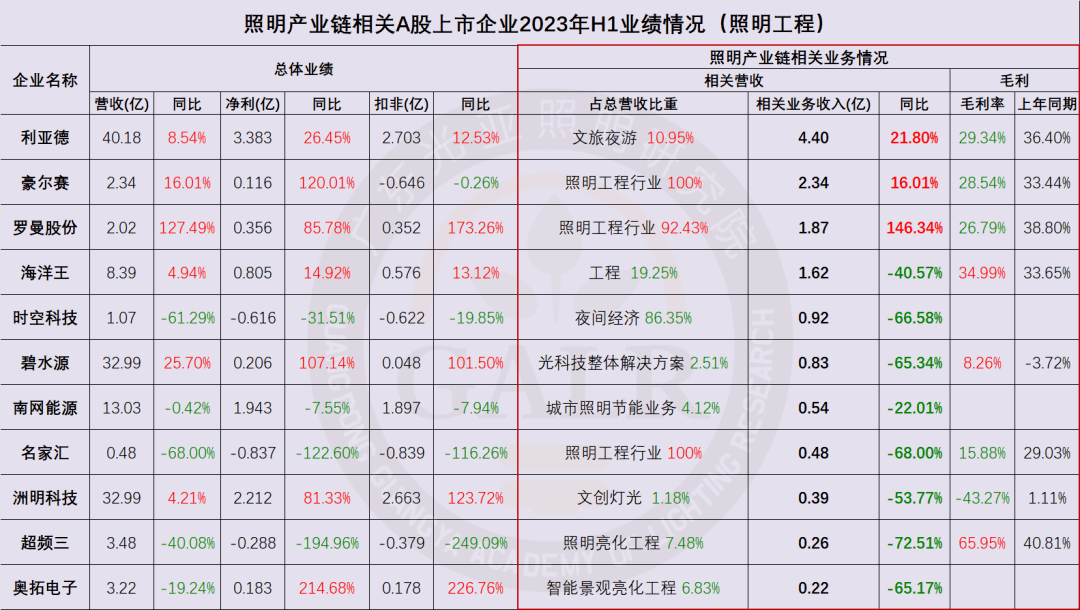

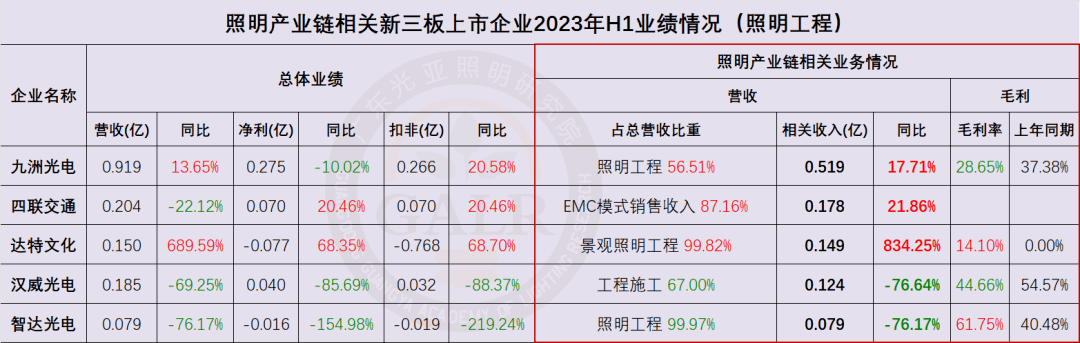

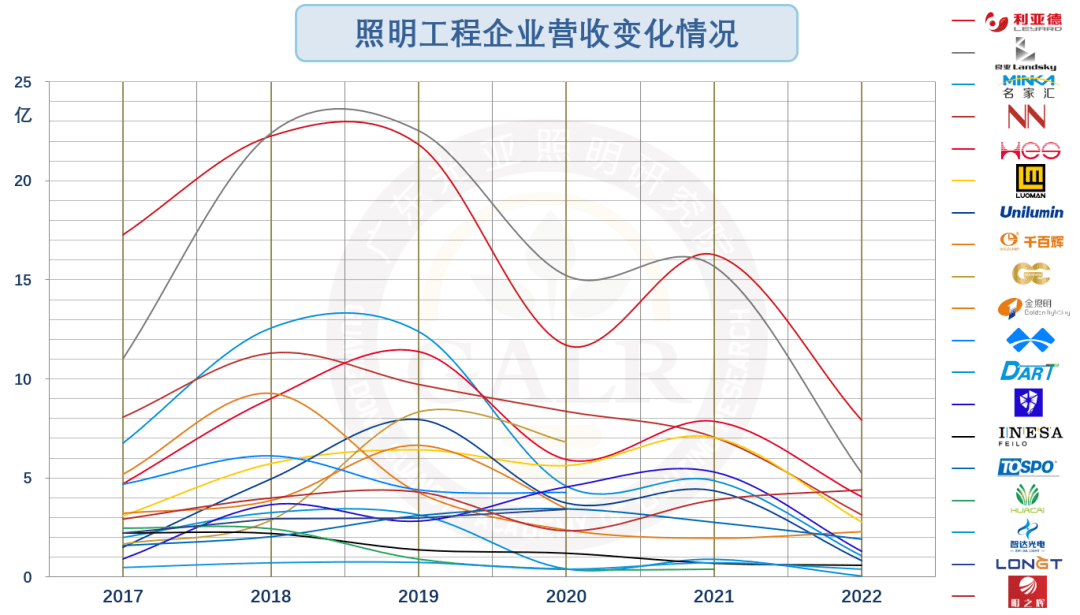

2022年,全国范围疫情反复不仅带来更多人流、物流、现金流上的各种看得见的影响,更深远的影响在于预期和信心都遭受沉重打击。城市景观照明工程市场因此再度迎来低潮,疫情导致文旅项目中止,工程施工延迟,项目验收停滞以及市场开拓受阻,超高建筑禁令和能耗双控所带来的节电压力也在不同程度上限制了其发展。上市公司照明工程业务2022年总营收仅为40亿元,而2021年这个数字为70亿元,特别是疫情国内流行和政策下达前的2019年更是达到了近100亿元。

2023年上半年,大型的全城亮化项目依旧难觅其踪,而文旅夜游、商业地产、智慧城市等项目取而代之成为主流,但项目碎片化定制化趋势更为显著,不仅对相关厂商的设计、执行、服务、供应链整合等能力有着更高的要求,业务也趋于分散。反映到业绩上则是企业营收普遍进一步下探,16家照明工程板块上市公司中,上半年照明工程相关营收为15亿元,同比下滑22.2%,近2/3的企业营收下滑,更有半数企业下滑超过50%;平均毛利率为26.30%,同比下降2.2个百分点。

照明工程业务总排名

(点击查看大图)

各项配套板块

各项配套业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

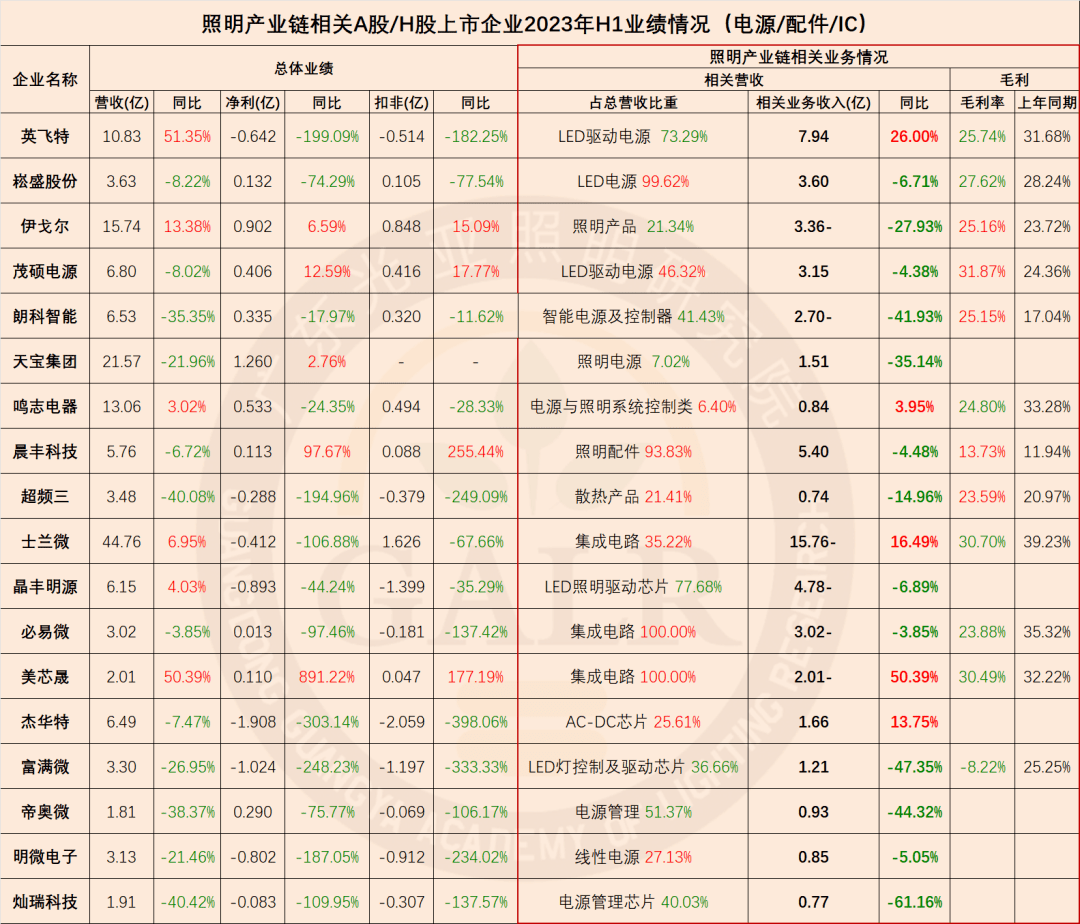

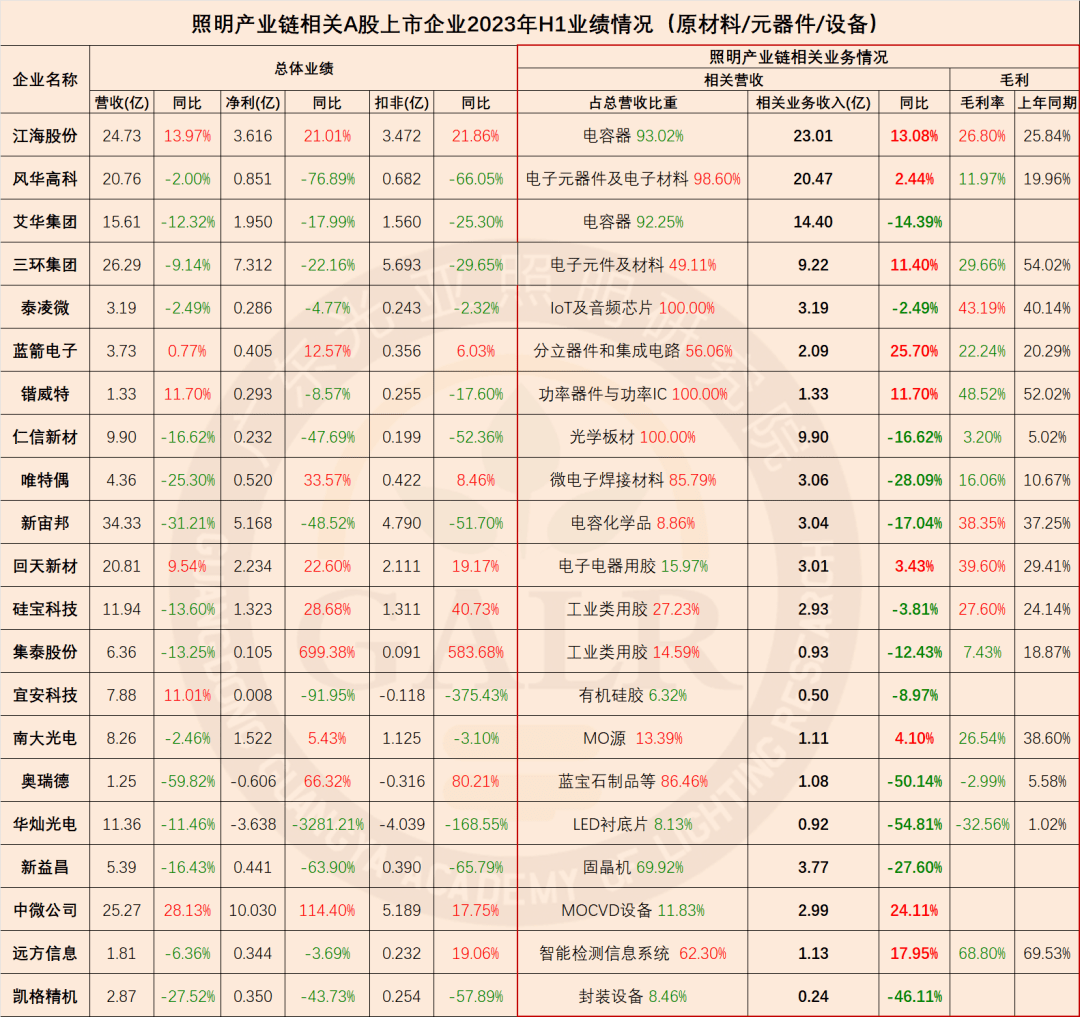

各项配套板块中,大环境使然,与产业链下游需求密切相关的电源、配件、元器件等领域表现自然是相对低迷,营收与毛利均是降多升少。电源板块,除了合并OSRAM DS-E二季度业绩的英飞特之外,其他厂商营收普降;驱动IC板块业绩经历了炙手可热的2021年,但自2022年冲高回落后,到2023年上半年进一步下行且伴随着结构性分化;而控制类企业在智能化需求提升的助推下业绩相对可观;更靠产业链上游的原材料和设备等领域,2022年表现不俗,但相形之下2023年上半年则表现惨淡,体现出下游的需求收缩已传导至上游。

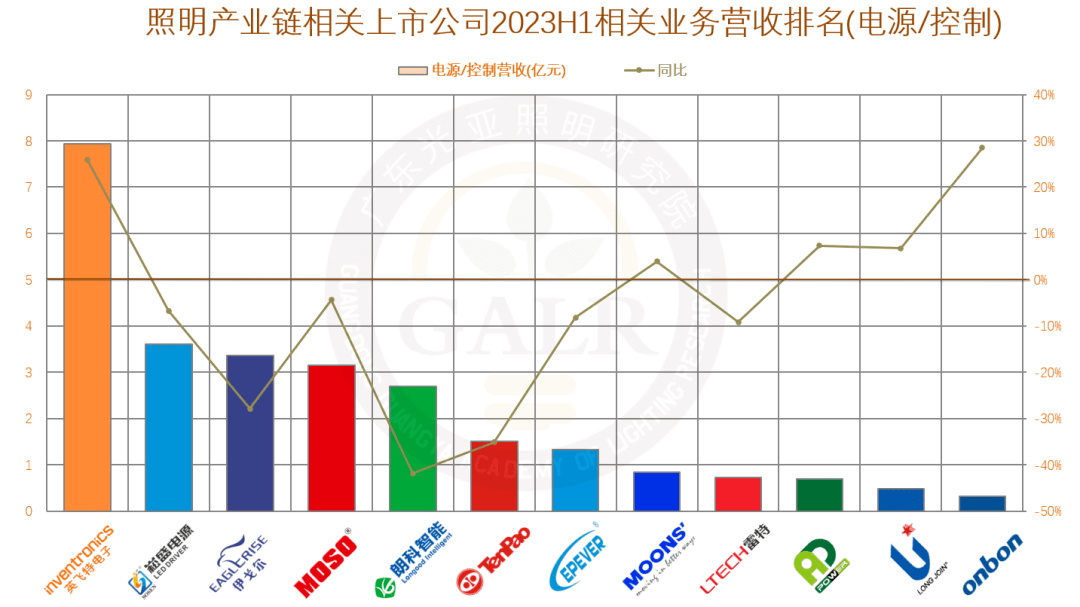

电源/控制业务总排名

(点击查看大图)

电源/控制板块的12家上市公司,营收和毛利率均有8家企业下滑。

驱动IC业务总排名

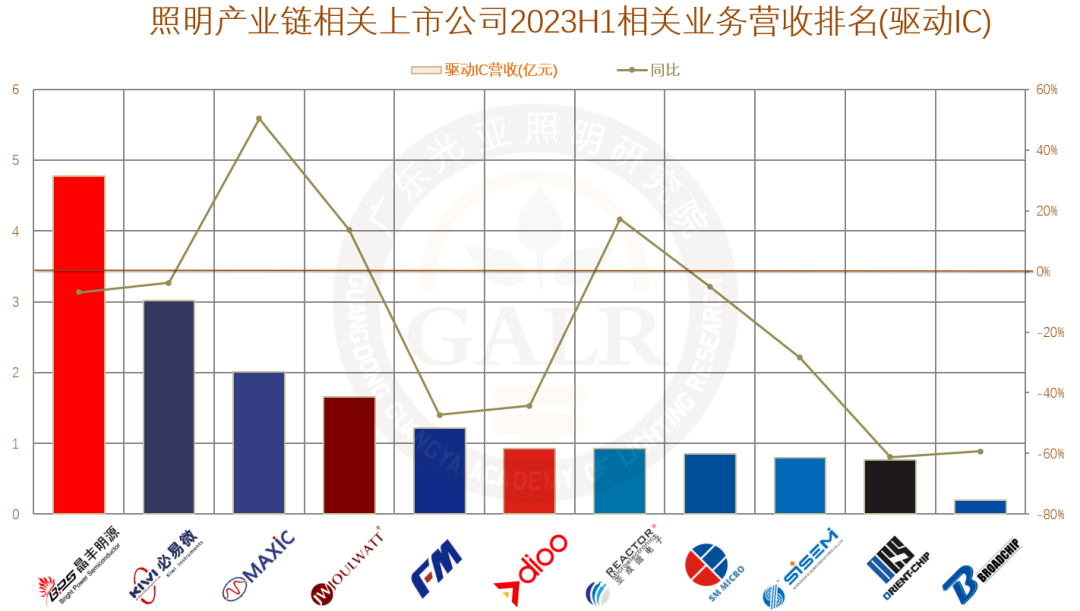

(点击查看大图)

驱动IC板块的11家上市公司,其中8家营收下滑,毛利率普降。

2023年上半年照明产业链相关上市公司整体业绩表现综合如下(部分企业涉及多项业务):

97家涉及照明成品业务的上市公司中,56%的企业营收下滑,近半数的企业利润下滑,1/3的企业亏损;

24家涉及LED封装业务的上市公司中,63%的企业营收下滑,63%的企业利润下滑,同样有63%的企业亏损;

9家涉及LED外延芯片业务的上市公司中,44%的企业营收下滑,近九成的企业利润下滑,56%的企业亏损;

16家涉及照明工程业务的上市公司中,半数的企业营收下滑,44%的企业利润下滑,38%的企业亏损;

64家涉及照明产业链配套业务的上市公司中,六成的企业营收下滑,2/3的企业利润下滑,37%的企业亏损;

总体而言,照明产业链相关上市公司整体业绩比最低谷的2022年要有所改善,但仍不及预期。作为行业优质产能的代表,众多上市公司特别是主板上市公司的业绩尚且如此,广大中小微照明企业的境遇更可想而知。接下来的下半年,在技术性增量和市场性增量都面临瓶颈的存量竞争阶段,全行业仍将承压前行。

本文作者

温其东

光亚照明研究院常务副院长

兼首席研究员

关于广东光亚照明研究院

广东光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关内容的研究报告;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等。

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察等行业活动的服务。

研究院院长为光亚集团董事长潘文波博士。

END